中国工业阀门行业的投资深入分析

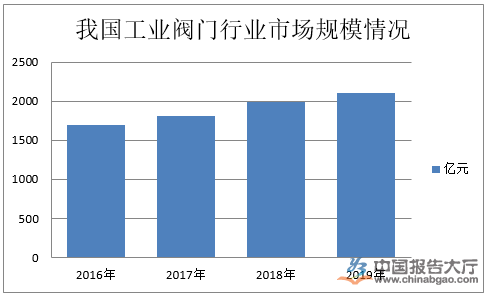

工业阀门是工业管路上控制介质流动的一种重要附件,我国工业阀门应用领域广泛,2019年的需求约80%来自更新市场,行业市场规模达2109.42亿元,增长率维持在10%-6%,以下是工业阀门行业投资分析。

全球工业阀门市场主要集中于经济和工业较为发达的国家和地区。根据工业阀门行业分析数据,2019年全球最重要的10个工业阀门消费国依次为美国、中国、日本、俄罗斯、德国、印度、巴西、沙特、法国和韩国。其中,排名前三位的美国、中国和日本的阀门市场规模分别为88.48亿美元、73.46亿美元和27.91亿美元。

工业阀门行业投资分析指出,我国工业阀门主要用于调节工业自动化过程控制领域中的介质流量、压力、温度、液位等工艺参数。2019年我国工业阀门需求结构变化较大,化工与造纸占比提升最为明显。其中油气领域需求占比较低,但是占比在提升中,由2012年的8.52%提升至2017年的14.70%。

截止2019年12月,我国工业阀门行业市场规模达2109.42亿元。从市场层次上看,国内阀门企业大多处于阀门行业的低端市场。低端市场的阀门产品通用性强,技术含量不高,进入门槛较低,行业企业众多,行业整体呈现高度竞争态势,市场集中度很低。随着行业新进入者的不断增加,竞争将更为激烈,低端阀门市场的利润水平也将有所下降。

目前,我国规模以上工业阀门企业(年销售收入2000万元以上的企业)总计有1806家,计算得出已经上市的30家阀门企业只占总数的1.66%。根据上述30家公司披露的年报数据,2019年销售额超过亿元的大型企业有18家,占总数的60%。

从产品结构上来看,我国工业阀门产品大多集中在中低端产品上,而对于系统化、集成化、自动化阀门产品或执行器系统而言,我国的产品生产能力相对薄弱。工业阀门行业投资分析指出,在石油开采、石化冶炼、油气运输、核电专用自动控制阀等相关产品方面,从国外进口仍是这类高端阀门装备的主要途径。

从产品研发上来看,一方面由于国内产品研发能力和可靠性相对落后,另一方面由于这类产品关系到经济安全,因此,在重大装备技术项目中,往往能看到高端阀门装备研发项目被列入了国家技术重大发展专项中。在油气工业、电力工业、化学工业的高端阀门装备,将成为国内大型阀门企业的投资重点。

总的来说,我国工业阀门在经过快速发展,产品的研发、性能、质量、可靠性、服务等方面都有了很大的进步,已具备生产3000多个型号、40000多个规格的工业阀门产品。预计国有企业要着力完善体制机制,健全现代企业制度,促进企业健康发展;民营企业经过30多年的打拼有了很大发展,但要再上一个台阶不容易,以上便是工业阀门行业投资分析所有内容了。